Die Einkommenslücke im Alter wächst: Sorgen Sie jetzt vor!

Steigende Lebenserwartung, wachsende Gesundheitskosten, sinkende Renten – die Schere zwischen Einkünften und Finanzbedarf im Alter öffnet sich immer weiter. Darum müssen Sie möglichst früh vorsorgen. Je eher Sie damit anfangen und je systematischer Sie vorgehen, desto effizienter ist der Vermögensaufbau.

Ein neues Auto, die Ausbildung der Kinder, die Tilgung fürs Eigenheim: Es gibt viele Gründe, den Einstieg in die Altersvorsorge immer wieder aufzuschieben. Doch je länger Sie warten, desto teurer wird die Alterssicherung. Vier gewichtige Argumente sprechen dafür, jetzt mit dem Aufbau Ihrer Altersvorsorge zu beginnen:

Höhere Lebenserwartung

Die Deutschen werden immer älter. Jungen, die 2020 auf die Welt kamen, haben eine durchschnittliche Lebenserwartung von 90 Jahren, Mädchen sogar von 93 Jahren. Diese Werte prognostiziert das Statistische Bundesamt. Das Problem: Wer länger lebt, braucht auch länger Geld. Statt für 20 Rentenjahre muss das Vorsorgekapital künftig 30 Jahre oder länger reichen.

Tipp: Werden Sie aktiv und fangen Sie jetzt an, eine Zusatzvorsorge aufzubauen. Nutzen Sie Zuschüsse und Steuervorteile, um effizient für die Zeit nach dem Erwerbsleben anzusparen.

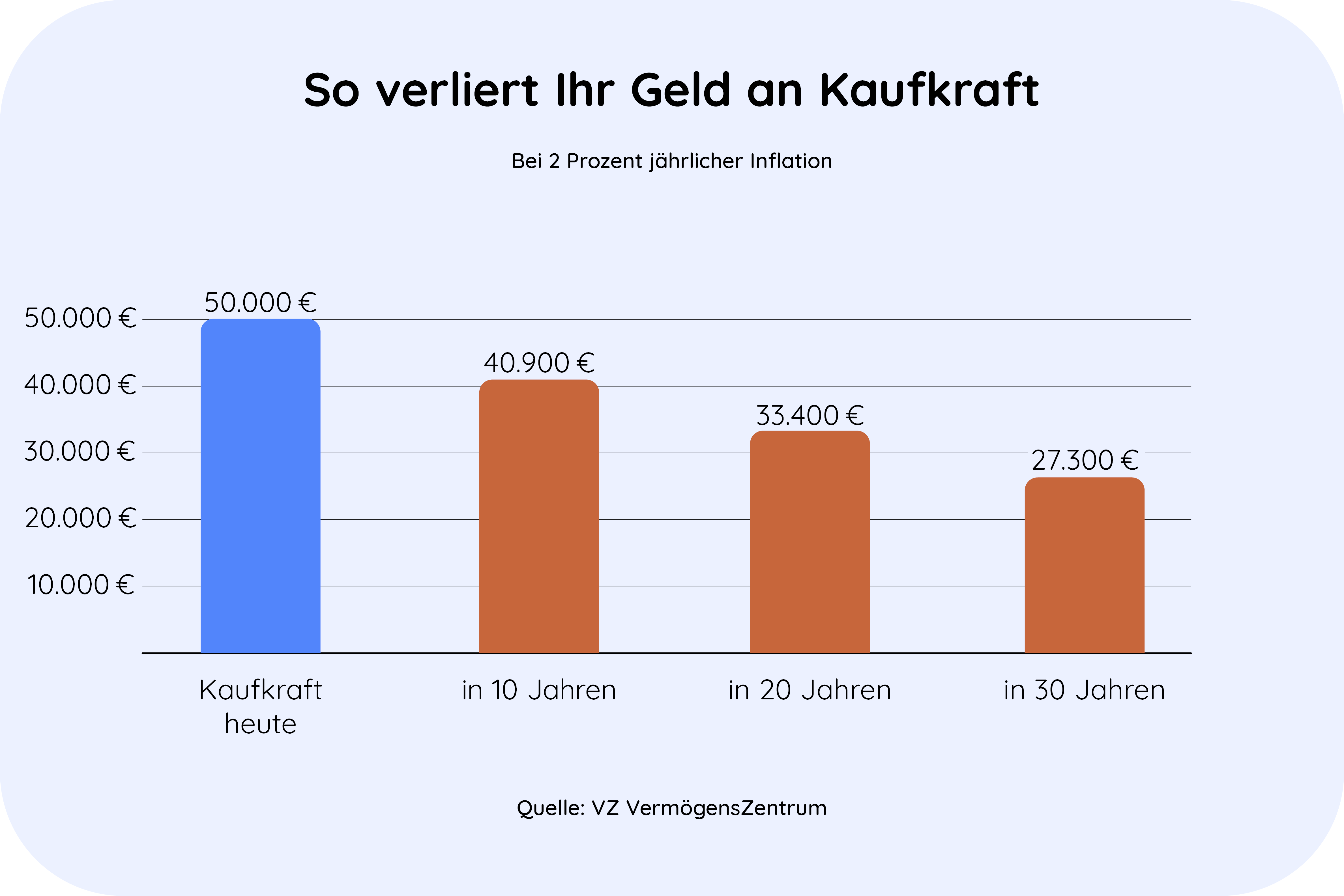

Steigende Gesundheitskosten

Der medizinische Fortschritt sorgt für immer bessere Gesundheit, verursacht aber auch höhere Kosten. 2005 lagen die Gesundheitsausgaben pro Bundesbürger noch bei rund 3.000 Euro pro Jahr. Nach Angaben des Statistischen Bundesamtes kletterten sie bis 2019 auf rund 4.950 Euro und die steigende Lebenserwartung treibt die Kosten zusätzlich in die Höhe.

Tipp: Bilden Sie frühzeitig Rücklagen, damit Ihre Gesundheitsversorgung auch im Alter gesichert ist.

Sinkende Renten

Das gesetzliche Rentenniveau sinkt. Zur Jahrtausendwende erhielten Neurentner noch rund 53 Prozent ihres durchschnittlichen Nettoverdienstes als Rente. Diese Quote schrumpfte bis 2021 auf rund 48,7 Prozent. Die Haltelinie bis 2025 beträgt 48 Prozent. Experten befürchten, dass selbst dieser Wert langfristig kaum zu halten sein wird. Schätzungen gehen davon aus, dass das Rentenniveau bis 2034 auf 45 Prozent absinkt.

Tipp: Wer die wachsende Lücke zwischen Erwerbseinkommen und Renteneinkommen schließen will, muss privat vorsorgen. Je früher man damit beginnt, desto eher und leichter kommt man ans Ziel.

Längere Spardauer

Der Zinseszins-Effekt erzeugt beim Vermögensaufbau einen regelrechten Turboeffekt. Weil neben den Sparbeiträgen auch die jährlichen Zinserträge immer wieder mit verzinst werden, wächst das Sparkapital mit der Zeit schneller an.

Tipp: Die Tabelle illustriert, wie die Zeit für Sparer arbeitet. Um mit Fonds, die jährlich fünf Prozent Rendite nach Steuern erzielen, bis zum 65. Lebensjahr 500.000 Euro anzusparen, müssen 35jährige Sparer monatlich knapp 600 Euro zurücklegen; 55-jährige Sparer brauchen hingegen Monat für Monat einen Betrag von mehr als 3.200 Euro.

Persönlicher Kontakt

Wenn Sie sich lieber persönlich beraten lassen möchten, vereinbaren Sie jetzt einen Termin für einen Rückruf oder schreiben Sie uns.

Senden Sie uns eine E-Mail mit Ihrem Wunschtermin für einen Rückruf.

vinz@vinz-vorsorge.deLassen Sie sich persönlich beraten und rufen Sie uns direkt an.

089 904 20 25 25

Ihre Daten sind sicher

Bei der Vinz-App haben wir höchsten Wert auf Sicherheit gelegt. Wir arbeiten nach deutschen Datenschutzstandards.

Einfach und individuell

Mit wenigen Eingaben erhalten Sie einen guten Überblick über Ihre Versorgungssituation im Alter.

Für Sie gewinnbringend

Die Vinz-App hilft Ihnen, die richtige Sparform zu finden und Ihre Wunschrente zu erreichen.