Die Rürup-Rente lohnt sich auch für mittlere Einkommen

Die Rürup-Rente hat den Ruf, nur für Selbstständige und Besserverdiener geeignet zu sein. Dabei kann diese staatlich geförderte Altersvorsorge auch für Normalverdiener interessant sein – sie müssen nur auf die richtigen Anbieter setzen!

Wer sich intensiv mit der Rürup-Rente beschäftigt, wird feststellen, dass sie die vielleicht beste Erfindung ist, die sich die deutsche Politik in Sachen privater Altersvorsorge hat einfallen lassen. Entgegen landläufiger Meinung ist die Rürup-Rente, die auch Basisrente genannt wird, nicht nur für Gutverdiener und Selbstständige geeignet. Auch für mittlere Einkommen kann die Rürup-Rente hochinteressant sein – vorausgesetzt man wählt einen provisionsfreien und kostengünstigen ETF-Sparplan statt einer teuren Versicherungslösung. Denn Einzahlungen auf einen Rürup-Sparplan können zu 94 Prozent von der Steuer abgesetzt werden (Wert für 2022).

Basisrente mit ETFs bringt mehr Alterskapital als mit einer Versicherung

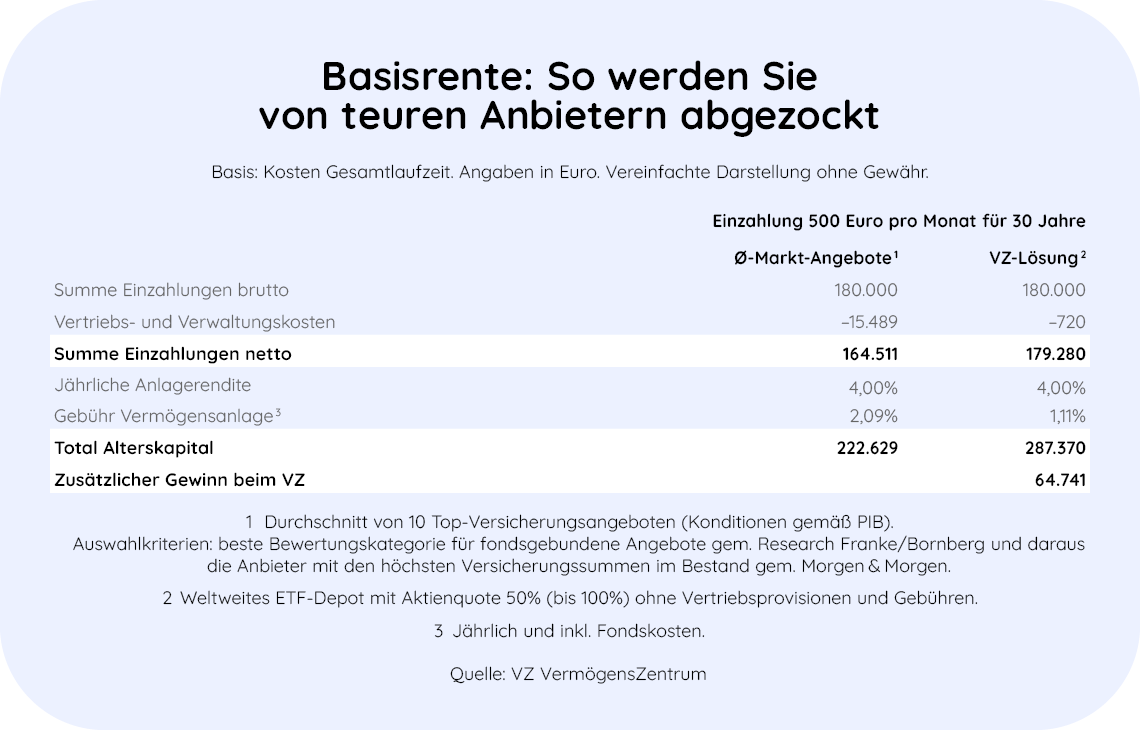

Ein Beispiel zeigt, wie viel mehr Alterskapital ein Vorsorgesparer am Ende hat, der statt mit einer Versicherung mit einem ETF-Sparplan gespart hat (siehe Grafik). Eingezahlt werden 30 Jahre lang 500 Euro pro Monat, das macht in Summe 180.000 Euro. Die besten Versicherungen berechnen im Durchschnitt 16.489 Euro für Vertrieb und Verwaltung. Zieht man diese ab, bleibt ein Anlagekapital von 164.511 Euro. Bei einer Anlagenrendite von 4 Prozent pro Jahr und Gebühren für die Vermögensanlage von 2,09 Prozent pro Jahr beträgt das Alterskapital am Ende 222.629 Euro.

Anders mit einem Rürup-geförderten ETF-Sparplan: Beim VZ fließen die monatlichen Raten von 500 Euro in ein weltweites ETF-Depot ohne Vertriebsprovisionen und Gebühren. In diesem Beispiel wird eine Aktienquote von 50 Prozent angenommen, möglich sind aber bis zu 100 Prozent. Für die Verwaltung werden sehr niedrige 720 Euro berechnet, so dass 179.280 Euro angelegt werden können. Bei einer Anlagenrendite von ebenfalls 4 Prozent pro Jahr, aber geringeren Gebühren für die Vermögensanlage von 1,11 Prozent pro Jahr, hat der Sparer am Ende ein Alterskapital von 287.370 Euro.

Das ist ein Vorteil von fast 65.000 Euro im Vergleich zur teuren Versicherungslösung! Und: Die Steuerersparnis für die eingezahlte Summe kommt noch oben drauf.

Ein Rürup-geförderter ETF-Sparplan bietet Anlegern also noch mehr Vorteile als ein normaler ETF-Sparplan ohne Steuervorteil, den viele Verbraucherschützer zu Recht empfehlen. Denn es dürfte sich kaum ein anderes Anlageprodukt finden, das Anlegern so einfach und kostengünstig den Zugang zu den weltweiten Kapitalmärkten verschafft. Ein ETF-Sparplan, der auch noch die Steuervorteile nutzt, welche die Rürup-Rente bietet, ist darauf gewissermaßen das i-Tüpfelchen.

Persönlicher Kontakt

Wenn Sie sich lieber persönlich beraten lassen möchten, vereinbaren Sie jetzt einen Termin für einen Rückruf oder schreiben Sie uns.

Senden Sie uns eine E-Mail mit Ihrem Wunschtermin für einen Rückruf.

vinz@vinz-vorsorge.deLassen Sie sich persönlich beraten und rufen Sie uns direkt an.

089 904 20 25 25

Ihre Daten sind sicher

Bei der Vinz-App haben wir höchsten Wert auf Sicherheit gelegt. Wir arbeiten nach deutschen Datenschutzstandards.

Einfach und individuell

Mit wenigen Eingaben erhalten Sie einen guten Überblick über Ihre Versorgungssituation im Alter.

Für Sie gewinnbringend

Die Vinz-App hilft Ihnen, die richtige Sparform zu finden und Ihre Wunschrente zu erreichen.