Früher in Rente – So vermeiden Sie finanzielle Lücken

Bei einem frühzeitigen Berufsausstieg droht eine große Einkommenslücke. Wer rechtzeitig handelt, kann diese schließen. Ermitteln Sie dazu den Fehlbetrag und bauen Sie dann mit Hilfe aussichtsreicher Wertpapiere Ihre private Rentenkasse auf. Das Beispiel eines leitenden Angestellten zeigt, wie es geht.

Wie groß ist die Rentenlücke?

Klaus M. möchte mit 63 in Frührente gehen. Weil ihm dadurch vier Versicherungsjahre verloren gehen, büßt der Topverdiener mit einem Jahresbruttogehalt von 100.000 Euro insgesamt acht Rentenpunkte ein. Das verringert seine Monatsrente um rund 255 Euro. Außerdem bedingt die Frührente einen Rentenabschlag von 14,4 Prozent. Seine prognostizierte monatliche Rente von 2.400 Euro sinkt somit ummehr als 560 Euro, jährlich über 6.700 Euro. Bei einer Rentenzeit von 30 Jahren summiert sich der Fehlbetrag auf über 200.000 Euro.

Wie gleicht man die Lücke aus?

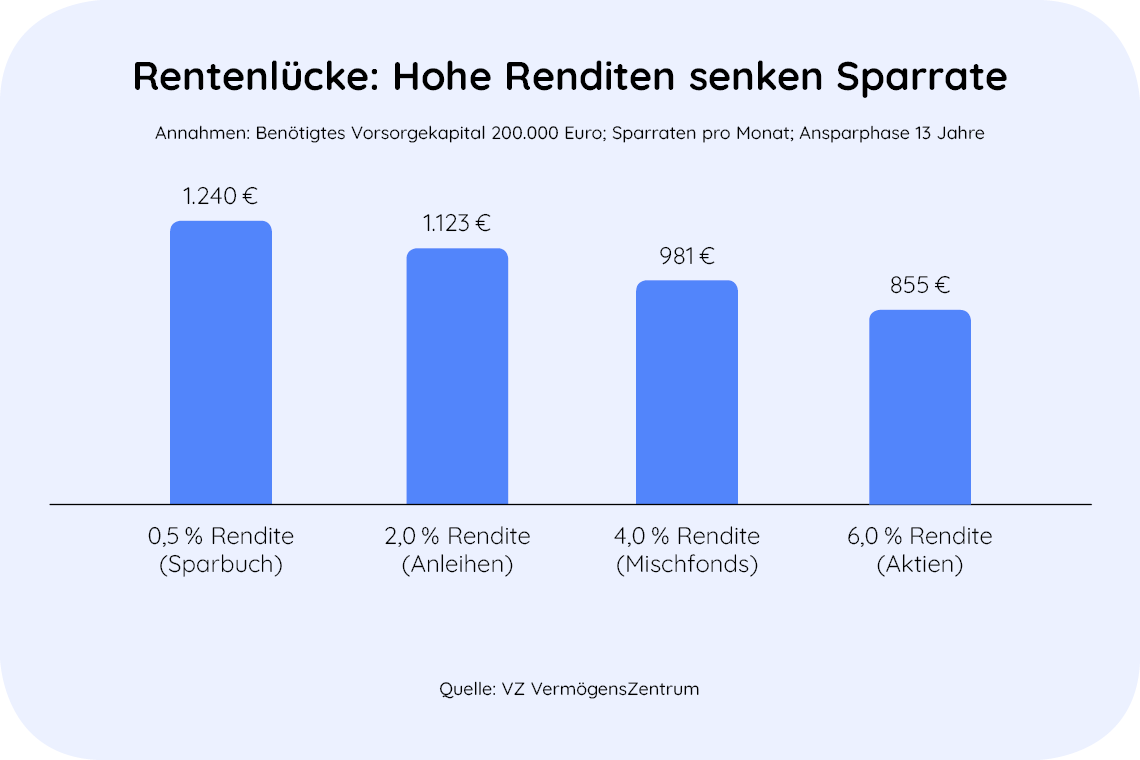

Eigentlich würden dem 50-Jährigen die gesetzliche Rente von 2.400 Euro so- wie seine Betriebsrente von monatlich 600 Euro zum Leben reichen. Wegen der Frührente hat er aber geringere Einkünfte, die er inner- halb der nächsten 13 Jahre ausgleichen muss. Um zum Beispiel den Fehlbetrag von 200.000 Euro anzusparen, wären mit einem Sparbuch ohne nennenswerte Zinsen stolze 1.240 Euro monatlich erforderlich (siehe Grafik). Das übersteigt seine Möglichkeiten. Für eine niedrigere Sparrate braucht er höhere Renditen.

Eine Mischung aus Aktien und Anleihen mit vier Prozent Rendite könnte die Sparrate ohne Berücksichtigung von Kosten auf 981 Euro drücken. Klaus M. entscheidet sich aber für Aktien-ETFs, die sechs Prozent Rendite versprechen. Jetzt genügen ihm 855 Euro monatlich, um das Kapital aufzubauen. Die Anlagerendite ist also ganz entscheidend.

Mögliche Zusatzrente

Bei Renteneintritt legt Klaus M. das angesparte Geld in Wertpapiere zu drei Prozent Rendite an. Ohne das Grundkapital antasten zu müssen, könnte er sich damit rund 500 Euro pro Monat auszahlen lassen – und hätte seine Rentenlücke fast geschlossen. Mit Kapitalverzehr sind sogar über 800 Euro drin.

Persönlicher Kontakt

Wenn Sie sich lieber persönlich beraten lassen möchten, vereinbaren Sie jetzt einen Termin für einen Rückruf oder schreiben Sie uns.

Senden Sie uns eine E-Mail mit Ihrem Wunschtermin für einen Rückruf.

vinz@vinz-vorsorge.deLassen Sie sich persönlich beraten und rufen Sie uns direkt an.

089 904 20 25 25

Ihre Daten sind sicher

Bei der Vinz-App haben wir höchsten Wert auf Sicherheit gelegt. Wir arbeiten nach deutschen Datenschutzstandards.

Einfach und individuell

Mit wenigen Eingaben erhalten Sie einen guten Überblick über Ihre Versorgungssituation im Alter.

Für Sie gewinnbringend

Die Vinz-App hilft Ihnen, die richtige Sparform zu finden und Ihre Wunschrente zu erreichen.