Früher in Rente: So gleichen Sie Einkommensverluste aus

Wer vorzeitig Rente bezieht, muss Abschläge in Kauf nehmen. Doch wie schließt man die drohende Rentenlücke am besten – mit freiwilligen Einzahlungen in die Rentenkasse oder mit privatem Vorsorgesparen?

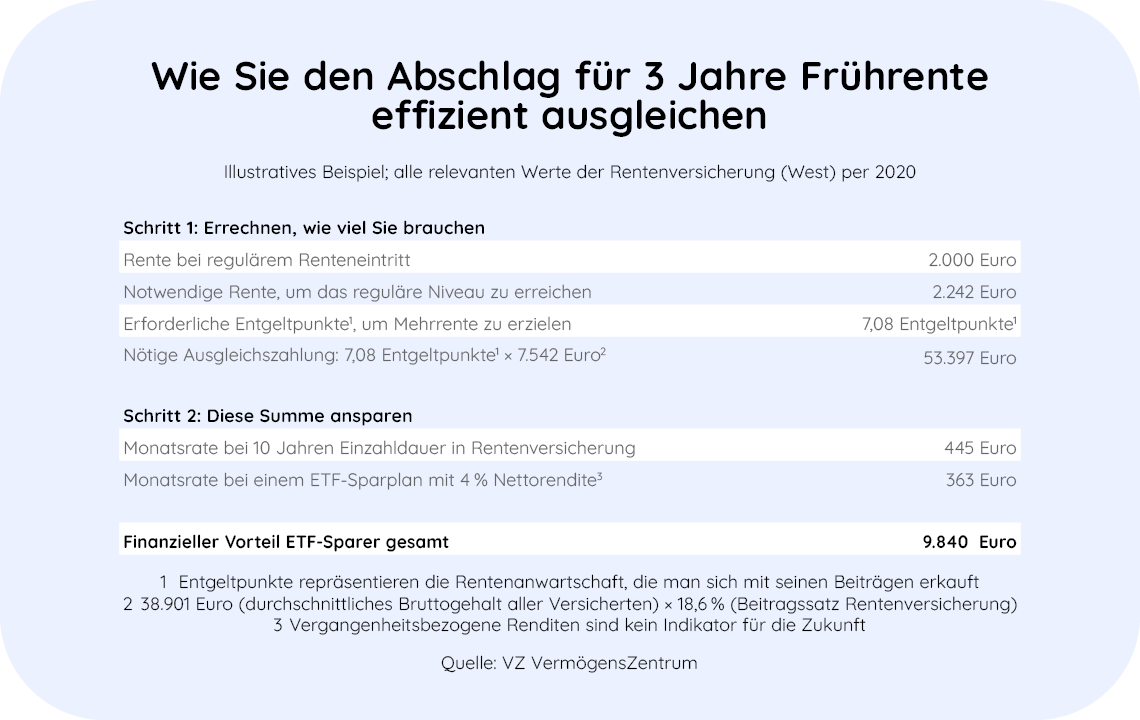

Ein Mann möchte mit 63 in Rente gehen, drei Jahre vor seinem gesetzlichen Rententermin. Wegen der Frührente wird seine Rente um 10,8 Prozent gekürzt. Um dennoch auf die veranschlagte Rentenhöhe von 2.000 Euro zu kommen, muss er sein Rentenkonto auf 2.242 Euro erhöhen.

ETF-Sparplan besser als Rentenzahlungen

Zum Ausgleich des Abschlags überlegt er, freiwillige Beiträge in die Rentenkasse einzuzahlen. Um die Mehrrente von 242 Euro zu erreichen, müsste er insgesamt 53.397 Euro überweisen (Rechnung: 7,08 Rentenpunkte × 7.542 Euro, siehe Tabelle). Die Summe könnte er über zehn Jahre in Monatsraten zu je 445 Euro einzahlen – eine risikolose Investition.

Freiwillige Rentenbeiträge sind aber teuer. Weniger Aufwand verursacht ein ETF-Sparplan. Wie die Tabelle zeigt, kosten Einzahlungen in einen gemischten ETF mit einer zehnjährigen Durchschnittsrendite von 4 Prozent nur 363 Euro pro Monat – gut 18 Prozent weniger als der Rentenausgleich mit freiwilligen Beiträgen. Über zehn Jahre spart er dadurch fast 10.000 Euro

Persönlicher Kontakt

Wenn Sie sich lieber persönlich beraten lassen möchten, vereinbaren Sie jetzt einen Termin für einen Rückruf oder schreiben Sie uns.

Senden Sie uns eine E-Mail mit Ihrem Wunschtermin für einen Rückruf.

vinz@vinz-vorsorge.deLassen Sie sich persönlich beraten und rufen Sie uns direkt an.

089 904 20 25 25

Ihre Daten sind sicher

Bei der Vinz-App haben wir höchsten Wert auf Sicherheit gelegt. Wir arbeiten nach deutschen Datenschutzstandards.

Einfach und individuell

Mit wenigen Eingaben erhalten Sie einen guten Überblick über Ihre Versorgungssituation im Alter.

Für Sie gewinnbringend

Die Vinz-App hilft Ihnen, die richtige Sparform zu finden und Ihre Wunschrente zu erreichen.